Thuế môn bài là gì? Các bậc thuế & hạn nộp thuế môn bài 2023

Chào mừng bạn đến với pgdgiolinhqt.edu.vn trong bài viết về Thue mon bai la gi chúng tôi sẽ chia sẻ kinh nghiệm chuyên sâu của mình cung cấp kiến thức chuyên sâu dành cho bạn.

Thuế môn bài được hiểu đơn giản là mức thuế doanh nghiệp phải đóng hàng năm dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh. Các quy định về thuế môn bài khá nhiều và rõ ràng, tuy nhiên không phải doanh nghiệp nào cũng biết rõ về các bậc thuế, thời gian nộp và các quy định xử phạt về thuế môn bài.

Lệ phí (thuế) môn bài là gì?

- Lệ phí môn bài là một sắc thuế trực thu và thường là định ngạch đánh vào giấy phép kinh doanh (môn bài) của các doanh nghiệp và hộ kinh doanh. Hiểu đơn giản, đây là mức thuế doanh nghiệp phải nộp hàng năm cho cơ quan quản lý thuế trực tiếp.

- Mức thu phân theo bậc, dựa vào số vốn đăng ký; doanh thu của năm kinh doanh kế trước hoặc giá trị gia tăng của năm kinh doanh kế trước tùy quốc gia/địa phương.

Mức thuế, bậc thuế môn bài phải nộp năm 2023

Theo khoản 1, khoản 2 Điều 4 Nghị định 139/2016/NĐ-CP và khoản 1, khoản 2 Điều 4 Thông tư 302/2016/TT-BTC, mức thuế, bậc lệ phí môn bài phải đóng đối với tổ chức, cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất kinh doanh hàng hóa, dịch vụ năm 2023 được thể hiện dưới bảng sau:

Căn cứ tính thuế môn bài Mức thuế môn bài cần nộp Doanh nghiệp/tổ chức có vốn điều lệ/vốn đầu tư trên 10 tỷ đồng 3.000.000 đồng/năm Doanh nghiệp/tổ chức có vốn điều lệ/vốn đầu tư từ 10 tỷ đồng trở xuống 2.000.000 đồng/năm Chi nhánh, VP đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác 1.000.000 đồng/năm Hộ kinh doanh có doanh thu trên 500 triệu đồng/năm 1.000.000 đồng/năm Hộ kinh doanh có doanh thu trên 300 – 500 triệu đồng/năm 500.000 đồng/năm Hộ kinh doanh có doanh thu trên 100 – 300 triệu đồng/năm 300.000 đồng/năm

► Doanh nghiệp, tổ chức, cá nhân, hộ kinh doanh cá thể thuộc các trường hợp sau đây được miễn lệ phí môn bài:

Loại hình tổ chức và vốn Thời hạn miễn thuế môn bài Doanh nghiệp vừa và nhỏ chuyển đổi từ hộ kinh doanh cá thể Miễn thuế môn bài 3 năm kể từ ngày được cấp GPKD Doanh nghiệp & các đơn vị phụ thuộc thành lập trong năm 2023 Miễn thuế môn bài năm 2023 Hộ kinh doanh có doanh thu từ 100 triệu đồng trở xuống Miễn thuế môn bài Cá nhân, hộ kinh doanh lần đầu ra hoạt động sản xuất kinh doanh Miễn thuế môn bài năm 2023

Thời hạn nộp tờ khai lệ phí môn bài

Theo Khoản 1, Điều 10 Nghị định 126/2020NĐ-CP: “Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh”.

Như vậy:

- Doanh nghiệp thành lập trước năm 2022, không cần nộp tờ khai lệ phí môn bài năm 2023;

- Doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh được thành lập trong năm 2022 phải nộp tờ khai lệ phí môn bài chậm nhất vào ngày 30/01/2023.

- Doanh nghiệp và các đơn vị phụ thuộc của doanh nghiệp (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) cùng được thành lập mới năm 2023 thì phải nộp tờ khai lệ phí môn bài chậm nhất là ngày 30/01/2024;

- Cá nhân kinh doanh, hộ kinh doanh không phải nộp tờ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp cho cá nhân/hộ kinh doanh.

Lưu ý: Trường hợp trong năm có thay đổi về vốn điều lệ thì doanh nghiệp phải nộp tờ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

Ví dụ: Trong năm 2023 doanh nghiệp có điều chỉnh, tăng vốn điều lệ từ 3 tỷ lên 4 tỷ đồng thì chậm nhất ngày 30/01/2024, doanh nghiệp phải tiến hành nộp tờ khai lệ phí môn bài.

Thời hạn nộp lệ phí môn bài năm 2023

Theo Khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP, thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm.

Như vậy, thời hạn nộp lệ phí môn bài trong năm 2023 được quy định chi tiết như sau:

► Đối với hộ kinh doanh, doanh nghiệp, chi nhánh, địa điểm kinh doanh, văn phòng đại diện thành lập từ năm 2022 trở về trước thì phải nộp lệ phí môn bài chậm nhất vào ngày 30/01/2023;

► Đối với hộ kinh doanh, doanh nghiệp và các đơn vị phụ thuộc của doanh nghiệp (chi nhánh, địa điểm kinh doanh, văn phòng đại diện) cùng thành lập trong năm 2023 thì không phải nộp lệ phí môn bài năm 2023;

► Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) nếu kết thúc thời gian được miễn lệ phí môn bài trong năm 2023(tức thành lập doanh nghiệp vào năm 2020 trở về trước) thì thời hạn nộp lệ phí môn bài như sau:

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/07/2023;

- Nếu kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01/2024.

► Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

- Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30/07/2023 phải nộp lệ phí môn bài;

- Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30/01/2024 hộ kinh doanh phải nộp lệ phí môn bài.

Cách nộp lệ phí môn bài

Có 2 cách:

- Nộp tiền mặt vào Kho bạc Nhà nước của quận tại ngân hàng Vietinbank.

- Nộp thuế điện tử trích từ tài khoản ngân hàng của công ty. Đối với hình thức nộp này thì doanh nghiệp nộp thông qua chữ ký số.

Hiện nay, một số chi cục thuế yêu cầu nộp thuế điện tử thông qua chữ ký số thì thuế mới giải quyết hồ sơ khai thuế. Vì thế việc mở tài khoản ngân hàng công ty và mua chữ ký số là cần thiết đối với các doanh nghiệp.

Xem thêm: Hướng dẫn nộp thuế môn bài qua mạng và trực tiếp.

Các quy định xử phạt chậm nộp lệ phí môn bài và tờ khai lệ phí môn bài

Theo Điều 13 Nghị định 125/2020/NĐ-CP ban hành ngày 19/10/2020 quy định mức phạt hành chính đối với hành vi chậm nộp hồ sơ khai thuế như sau:

- Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại mục (1) nêu trên.

- Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

- Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau: Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày hoặc nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp.

- Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế.

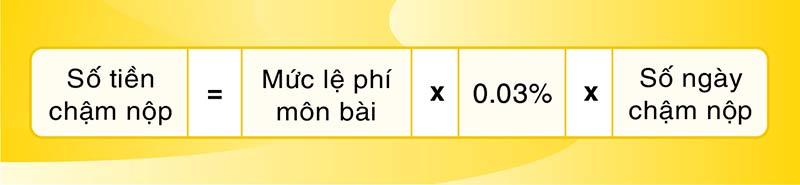

Trường hợp doanh nghiệp nộp lệ phí môn bài trễ hơn thời hạn thì mức phạt nộp chậm tính như sau:

Trên đây Anpha đã cung cấp cho bạn những thông tin quan trọng và cần thiết về các bậc thuế và thời hạn nộp lệ phí môn bài năm 2022. Nếu bạn còn thắc mắc hoặc cần tư vấn thêm thông tin pháp lý hay dịch vụ của Anpha, hãy gọi ngay cho chúng tôi theo số 0984 477 711 (Miền Bắc), 0903 003 779 (Miền Trung) hoặc 0938 268 123 (Miền Nam) để được hỗ trợ.

Những câu hỏi thường gặp về lệ phí môn bài

Gọi cho chúng tôi theo số 0984 477 711 (Miền Bắc), 0903 003 779 (Miền Trung) hoặc 0938 268 123 (Miền Nam) để được hỗ trợ.